个体工商户核定征收政策在Q国范围内的逐步收紧与取消,是Z国税收治理体系从“粗放管理”转向“精准治理”的关键转型。目前,常熟个体户注册的部分政策也逐步在向这方面K拢。这一变革背后涉及税收公平、J管效能、经济结构调整等多重逻辑,以下从政策动因、实施路径、影响评估及未来趋势四个维度展开深度分析:

一、政策调整的核心动因

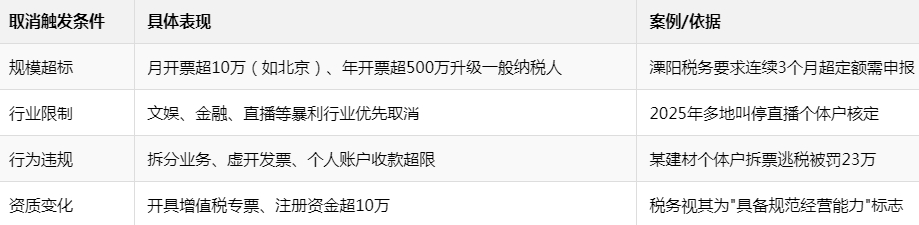

1、遏制税收套利与调节收入分配

核定征收的税率通常为0.5%-3.5%,远低于查账征收5%-35%的累进税率。部分高收入群体(如网红、投资者)通过注册个体户将劳务所得转化为经营所得,利用“税收洼地”政策规避Z高45%的个人所得税。例如,某直播主播通过个体户核定征收,实际税负仅为2%,而同等收入的工薪阶层税负可达30%以上,严重违背“量能课税”原则。取消核定征收直接响应了共同富裕政策对收入再分配的要求。

2、解决征管漏洞与技术条件成熟

核定征收依赖人工核定行业利润率,易滋生“人情税”和腐败空间。而金税四期系统上线后,税务机关通过大数据动态监控发票流、资金流、合同流,实现“以数治税”。例如,敦煌税务部门通过分析开票金额与核定定额偏差,自动触发定额重评,2025年仅一地超6000家个体户因数据异常被转为查账征收。

3、统一市场规则与优化营商环境

地方Z府为吸引投资,曾以低核定税率制造“税收洼地”,引发区域恶性竞争(如上海个独核定曾导致Q国企业扎堆注册)。政策收紧推动Q国税制标准化,减少政策套利空间,引导企业从“避税导向”转向“实体竞争力导向”。

二、政策调整的实施路径

政策取消并非“一刀切”,而是通过分层标准精准筛选对象:

三、D维影响评估

1、税负结构重塑

低利润行业承压:餐饮、零售等利润率不足10%的行业,查账征收后税负可能从原1.3%升至5%以上。例如月营收8万的餐饮店,核定征收总税负约1,306元,查账后若利润率15%,个税达2,400元(+84%)。

高利润行业规范:咨询、设计类个体户原通过核定将税负压缩至2%,查账后按35%税率缴税,但允许扣除成本后实际税负可控。

2、合规成本激增

个体户需建立账簿、雇佣财务人员,年均成本约2-5万元。对小微经营者(如夫妻店),合规成本可能占利润20%以上。敦煌税务的调研显示,30%个体户因“不会C作电子税务局”逾期申报。

3、市场秩序重构

短期阵痛:依赖税收洼地的园区经济萎缩,如某网红孵化基地2025年企业流失率达40%。

长期优化:淘汰“开票型空壳个体户”,倒逼企业聚焦产品与服务竞争力。2025年1-5月,批发零售业个体户新增注册量同比下降12%,但平均营收增长8%。

四、未来政策走向与应对策略

1、过渡期差异化治理

小微保护:月X售额10万以下继续享受增值税/个税“双免”。

行业豁免:农产品X售、废品回收等低利润行业或保留核定。

2、技术赋能征管柔性化

税务机关通过动态信用评级实施“白名单”管理:

A级(开票稳定):自动续期核定资格;

B级(偶发超限):预警提示调整;

C级(频繁异常):强制转为查账。

3、配套政策对冲风险

减税工具:提高查账征收下费用扣除标准(如房租、社保纳入成本)。

服务支持:推广“云端税务助手”(如敦煌税务的在线辅导团)降低申报门槛。

结论:公平与效率的再平衡

取消核定征收本质是税收治理现代化的必经之路——以技术驱动力破题征管难题,以税制统一性维护市场公平。短期内小微主体需应对合规成本上升,但长期将推动个体经济从“政策套利”转向“能力竞争”。未来政策需在强化J管与减轻实负间寻求精细平衡:

对高利润投机者——税收公平不容妥协;

对民生小微经营者——生存空间必须保障。

唯有如此,方能实现“活水养鱼”的可持续税收生态。